Home > Verzekeringen > Particulieren > Mijn gezin > Hospitalisatieverzekering

Particulieren

Mijn gezin

BA Privéleven

Rechtsbijstand

Gewaarborgd inkomen

Reis(bijstands)verzekering

Schuldsaldoverzekering

Mijn woning

Gebouw & inhoud

Alle Bouwplaats Risico

Kunstwerken & verzamelingen

Mijn gezondheid

Hospitalisatieverzekering

Ongevallenverzekering

Overlijdensverzekering

Schuldsaldoverzekering

DELA Uitvaartverzekering

Mijn voertuig

Burgerlijke aansprakelijkheid

(Mini) Omnium

Bestuurdersverzekering

Bijstandsverzekering

Rechtsbijstand

Mijn vermogen

Successieplanning

Portefeuille analyse

Pensioenanalyse

Vermogensoverdracht

Mijn pensioen

Ondernemingen

Kreeg u een ongeval met de motor? Moet u een chirurgische ingreep ondergaan? Bent u in blijde verwachting? Dan werd u of moet u binnenkort opgenomen worden in het ziekenhuis.

Jaarlijks verblijven heel veel Belgen in het ziekenhuis. Zelfs voor een korte periode kunnen de kosten daarvoor hoog oplopen.

Kreeg u een ongeval met de motor? Moet u een chirurgische ingreep ondergaan? Bent u in blijde verwachting? Dan werd u of moet u binnenkort opgenomen worden in het ziekenhuis.

Jaarlijks verblijven heel veel Belgen in het ziekenhuis. Zelfs voor een korte periode kunnen de kosten daarvoor hoog oplopen.

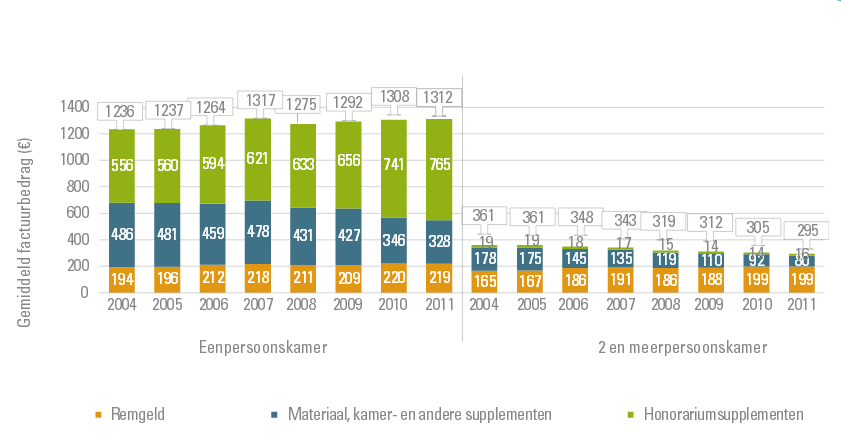

Een deel van uw kosten worden terugbetaald door de ziekenfonds of door de Hulpkas voor Ziekte- en Invaliditeitsverzekering. Maar die dekking is in zeer veel gevallen niet volledig. De te betalen supplementen kunnen zeer hoog oplopen als u bv. in een eenpersoonskamer ligt. Indien u een hospitalisatieverzekering hebt afgesloten, worden deze kosten grotendeels vergoed. Hierdoor wordt het door uzelf te betalen deel tot een minimum beperkt. Zie hieronder een vergelijking van de kosten van een eenpersoons- en meerpersoonskamer:

Bron: CM informatie ziekenhuisfactuur - Achtste CM-barometer van de ziekenhuisfactuur.

Bron: CM informatie ziekenhuisfactuur - Achtste CM-barometer van de ziekenhuisfactuur.

Offerte aanvragen Contacteer ons

De hospitalisatieverzekering is een aanvulling op de wettelijk verplichte verzekering gezondheidszorg. Bij een gedekte schadegeval zal dus sowieso eerst de verplichte verzekering gezondheidszorg worden aangesproken, en pas dan kan de hospitalisatieverzekering tussenkomen.

Naargelang de contractuele voorwaarden en modaliteiten, kan een hospitalisatieverzekering de schade vergoeden voor:

In een hospitalisatieverzekering wordt vaak een franchise opgenomen. Mogelijk kan u met uw verzekeraar een contract zonder franchise onderhandelen. Uw verzekeringspremie zal dan wel hoger liggen.

Zoals eerder vermeld, is de hospitalisatieverzekering slechts een aanvulling op de verplichte verzekering gezondheidszorg. Het is dus niet wettelijk verplicht. Het wordt echter wel aangeraden omwille van de hoge ziekenhuiskosten die gepaard gaan met een opname, een medische ingreep, een ambulante behandeling voor een zware ziekte,... Naar gelang de tegemoetkoming van uw ziekteverzekering, betaal u zelf het resterende bedrag. De kosten van een behandeling kunnen oplopen tot duizenden euro's en u krijgt slechts een gedeelte door het ziekenfonds terugbetaald.

De familiale verzekering beschermt u en uw gezin tegen schade aan derden. Het begrip gezin wordt hier ruim geïnterpreteerd. Een gezin is iedereen die tijdelijk of definitief deel uitmaakt van het gezin. Hiertoe behoren de onderstaande personen: