Home > Nuttige info > Mifid

MiFID of Markets in Financial Instruments Directive is een geheel van Europese rechtsregels die bijdragen tot de harmonisering van de regelgeving voor transacties in financiële producten en de integratie van de financiële markten.

De belangrijkste doelstellingen van MiFID zijn:

- het versterken van de concurrentie en de transparantie van de financiële markten;

- het zorgen voor een betere bescherming van de belegger.

De richtlijn is sinds 1 november 2007 van kracht binnen alle landen van de Europese Unie en in IJsland, Noorwegen en Liechtenstein.

MiFID is van toepassing op een ruime waaier aan financiële instrumenten. Niet enkel de producten worden geviseerd doch ook de dienstverlening.

De informatie hieronder werd opgesteld in het kader van de Wet van 27 maart 1995, die de verzekeringsdistributie regelt, en meer bepaald in functie van de informatieplicht die rust op de verzekeringstussenpersoon. Met deze verklaring willen wij de verplichtingen die de wet aan de verzekeringsdistributie oplegt op een positieve manier aanwenden, om onze klanten een maximale transparantie in onze werkwijze en beleidsopties te bieden.

Vanaf 30 april 2014 zijn de "AssurMiFID -gedragsregels" van kracht. Zij vinden hun wettelijke basis in de wet van 30 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten alsook van de bevoegdheden van de FSMA en diverse bepalingen alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft. Overeenkomstig deze gedragsregels is ons kantoor gehouden om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten bij het verlenen van diensten van verzekeringsbemiddeling. De wettelijke regeling omtrent belangenconflicten is een aanvulling op de algemene MiFID-grondwet. Deze grondwet wordt door ons kantoor geëerbiedigd door zich loyaal, billijk en professioneel in te zetten voor de belangen van de klant bij het verlenen van diensten van verzekeringsbemiddeling.

Bvba KEY FINANCE

Ondernemingsnummer 0561.726.010

Gegevens voor een snel contact en effectieve en rechtstreekse communicatie:

tel. 03 776 53 91 - fax: 03 766 18 70 - agency.12919@axa-bank.be - www.barriefinance.be

Wij zijn in het register van verzekeringstussenpersonen ingeschreven onder het FSMA nummer 113.744 A-cB als onafhankelijk verzekeringsmakelaar.

Het register van de verzekeringstussenpersonen wordt bijgehouden door de FSMA te 1000 Brussel, Congresstraat 12-14 en is terug te vinden op www.fsma.be.

Voor al uw vragen en problemen kan u in eerste instantie terecht bij ons kantoor.

Klachten kunnen ook ingediend worden bij de Ombudsdienst Verzekeringen te 1000 Brussel, de Meeûssquare 35, tel. 02/547.58.71 - fax. 02/547.59.75 - info@ombudsman.as - www.ombudsman.as

MiFID draagt de verzekeringsondernemingen en de dienstverleners van de verzekeringssector op zich op een loyale, billijke en professionele wijze in te spannen om de belangen van hun cliënten optimaal te behartigen.

Om na te gaan of de producten en diensten die wij aanbieden wel geschikt zijn voor u, zullen wij samen met u uw beleggersprofiel opstellen. Dit gebeurt aan de hand van een vragenlijst die peilt naar uw kennis en ervaring, doelstellingen en financiële draagkracht.

Wij zullen u enkel producten aanbieden die in overeenstemming zijn met uw beleggersprofiel. Als cliënt blijft u vanzelfsprekend vrij om in te tekenen op een product dat niet overeenstemt met uw profiel. In dat geval zullen wij u waarschuwen en enkel ingaan op uw verzoek nadat u schriftelijk zal hebben verklaard dat u het daarbijhorende risico neemt.

In het kader van de zorgplicht moeten we informatie inwinnen bij onze klanten. De omvang van die informatie verschilt naargelang van het soort verzekeringsovereenkomst en van de verleende dienst. De regels zijn cumulatief opgebouwd. Bovenop de vereisten die gelden voor alle verzekeringsovereenkomsten, komen specifieke extra vereisten voor spaar-of beleggingsverzekeringen, die, wanneer advies wordt verstrekt over de verschillende specifieke soorten verzekeringsovereenkomsten, bovendien verder worden aangevuld.

Ons kantoor is gehouden tot het naleven van de "AssurMiFID-gedragsregels" en deelt u in dit verband volgende informatie mee:

1.1. Informatie over begrip verzekeringsbemiddeling

Ons kantoor biedt diensten van verzekeringsbemiddeling aan, dwz. de werkzaamheden die bestaan in het adviseren over verzekeringsovereenkomsten, het aanbieden, het voorstellen, het verrichten van voorbereidend werk tot het sluiten van verzekeringsovereenkomsten, dan wel in het assisteren bij het beheer en de uitvoering ervan.

1.2. Nummers van de takken en de titulatuur

1: Ongevallen;

2: Ziekte;

3: Voertuigcasco met uitzondering van rollend spoorwegmaterieel;

4: Casco rollend spoorwegmaterieel;

5: Luchtvaartuigcasco;

6: Casco zee- en binnenschepen;

7: Vervoerde goederen met inbegrip van koopwaren, bagage en alle andere goederen;

8: Brand en natuurevenementen;

9: Andere schade aan goederen;

10: BA motorrijtuigen;

11: BA luchtvaartuigen;

12: BA zee- en binnenschepen;

13: Algemene BA;

14: krediet;

15: Borgtocht;

16: Diverse geldelijke verliezen;

17: Rechtsbijstand;

18: Hulpverlening;

19: Levensverzekeringen niet verbonden met beleggingsfondsen, met uitzondering van bruidsschat- en geboorteverzekeringen;

20: Bruidsschat- en geboorteverzekeringen, niet verbonden met beleggingsfondsen;

21: Levens- bruidsschat- en geboorteverzekeringen in verband met beleggingsfondsen;

22: Kapitalisatieverrichtingen;

23: Beheer van collectieve pensioenfondsen.

1.3. Polisvoorwaarden

Bezoek hiervoor onze submenu met de algemene voorwaarden van alle door ons aangeboden.

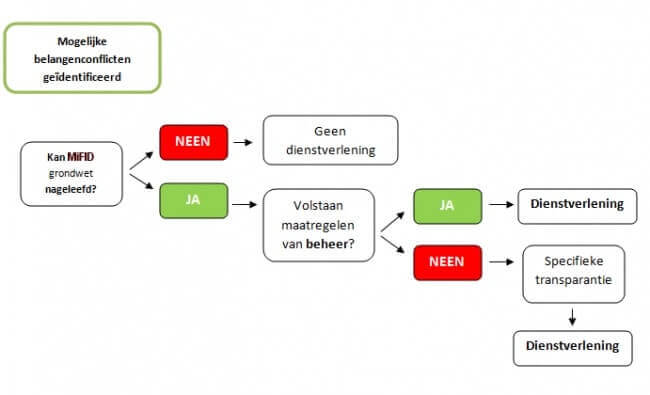

Met het oog op ons belangenconflictenbeleid heeft ons kantoor in een eerste stap de mogelijke belangenconflicten in ons kantoor geïdentificeerd. Belangenconflicten kunnen zich voordoen tussen (1) ons kantoor en haar verbonden personen en een klant of (2) tussen meerdere klanten onderling. Het beleid inzake belangenconflicten houdt rekening met de eigen kenmerken van ons kantoor en haar eventuele groepsstructuur. Bij de beoordeling naar mogelijke belangenconflicten heeft ons kantoor de situaties in kaart gebracht waarbij een aanzienlijk risico bestaat dat de belangen van de klant worden geschaad.

2.1 Interne organisatie

MiFID legt de verzekeringsondernemingen strenge regels op in verband met hun interne organisatie en bedrijfsvoering.

Zo moeten er speciale procedures worden nageleefd voor de klachtenbehandeling en het beheer van belangenconflicten.

2.1.1 Beleid op het gebied van belangenconflicten

Ons kantoor is verplicht om een beleid en procedures uit te werken die gericht zijn op het voorkomen van belangenconflicten en het oplossen van conflictsituaties.

Hierna volgen de maatregelen en bepalingen van het belangenconflictbeleid van de verzekeringsonderneming dat er op gericht is de belangen van haar cliënten te beschermen in geval van een belangenconflict bij het verstrekken van diensten in verzekeringsproducten die vallen onder de MiFID-richtlijn.

Een belangenconflict is een situatie waarin, bij de uitoefening van haar activiteiten, de belangen van de verzekeringsonderneming en/of van haar cliënten en/of van haar medewerkers rechtstreeks of onrechtstreeks met elkaar in strijd zijn. Zo ontstaat bijvoorbeeld een belangenconflict bij:

- Situaties waarbij winst wordt gemaakt of verlies wordt geleden ten koste van de cliënt;

- Situaties waarbij ons kantoor een ander belang heeft bij het resultaat van de dienst of transactie;

- Situaties met een financiële drijfveer om andere cliënten te laten voorgaan;

- Situaties waarbij hetzelfde bedrijf als de cliënt wordt uitgeoefend;

- Situaties waarbij ons kantoor een vergoeding ontvangt van een andere persoon dan de cliënt voor de geleverde diensten van verzekeringsbemiddeling.

- Situaties waarbij ons kantoor deelnemingen van minstens 10% bezit in stemrechten of van het kapitaal van de verzekeringsonderneming(en);

- Situaties eigen aan ons kantoor: bijvoorbeeld groepsstructuren (bv. bancassurance of assurfinance) of nevenactiviteiten (bv. bankagent}.

Ons kantoor neemt heel wat maatregelen om ervoor te zorgen dat het belang van de klant primeert. De middelen die wij aanwenden om belangenconflicten te voorkomen en te beheersen omvatten organisatorische maatregelen en administratieve procedures voor de behandeling en de controle van acties. In dit verband zijn volgende gedragscodes en procedures van belang:

- de gedragscode transacties, die regels oplegt m.b.t. de persoonlijke transacties van de medewerkers, hun nevenactiviteiten, de regels voor commerciële objectieven;

- de gedragscode relatiegeschenken;

- een aangepast verloningsbeleid;

- de klachtenprocedure;

- de klokkenluidersregeling.

- situaties op te sporen die kunnen leiden tot belangenconflicten;

- belangenconflicten te voorkomen;

- een adequaat beleid voor belangenconflictbeheersing uit te werken en te onderhouden;

- Een interne instructienota;

- Een beleid dat erop toeziet dat de verbonden personen enkel bemiddelen m.b.t. verzekeringsovereenkomsten waarvan zij de essentiële kenmerken kennen en in staat zijn om aan de cliënten toe te lichten;

- Een beleid dat het recht voorbehoudt van ons kantoor om bij ontstentenis van een concrete oplossing voor een specifiek belangenconflict de gevraagde dienstverlening te weigeren met het uitsluitende doel de bescherming van de belangen van de klant;

- Een regeling inzake het ontvangen van voordelen;

- Indien noodzakelijk zal het beleid inzake belangenconflicten van ons kantoor aangepast en/of geactualiseerd worden.

Wat is de procedure?

2.1.2 Getroffen maatregelen

Wij hebben al onze activiteiten doorgenomen om de situaties op te sporen die kunnen leiden tot belangenconflicten, en hebben adequate procedures ingevoerd om eventuele conflictsituaties op een billijke manier te beheersen.

Onze procedures en gedragscodes bepalen dat onze medewerkers zich altijd onafhankelijk moeten opstellen in hun relaties met cliënten. De maatregelen om iedere vorm van beïnvloeding te vermijden en een onafhankelijke houding te garanderen worden hierna beschreven.

Opleiding en begeleiding:

Wij zorgen voor een geschikte opleiding van onze betrokken medewerkers, zodat zij volledig op de hoogte zijn van hun verantwoordelijkheden en verplichtingen en in staat zijn belangenconflicten op een adequate manier te beheersen.

Geschenken:

al onze medewerkers moeten afzien van het vragen of aanvaarden van geschenken of voordelen die hun onpartijdigheid of hun integriteit op het spel kunnen zetten, ongeacht of deze geschenken of voordelen komen van cliënten, leveranciers of derden.

Verrichtingen door medewerkers:

onze medewerkers mogen de informatie over een cliënt waar zij in het kader van hun beroepsactiviteit over beschikken, niet gebruiken voor eigen rekening. Bovendien zijn hun eigen verrichtingen onderworpen aan interne procedures.

Mogelijkheid tot het afwijzen van een dienst:

wanneer wij oordelen dat het belangenconflict niet kan opgelost worden, kunnen wij ervan afzien om voor de cliënt op te treden om haar eigen belangen te beschermen.

Openbaarmaking van belangenconflicten:

Wanneer in een concrete situatie onze maatregelen onvoldoende garantie zouden kunnen bieden, zal u geïnformeerd worden door ons kantoor over de algemene aard en/of de bronnen van het belangenconflict, zodat u een weloverwogen beslissing kan nemen. U kan steeds met ons contact op nemen voor meer informatie.

Ten einde onze beroepsactiviteiten en dienstverlening te kunnen uitoefenen ontvangt ons kantoor een vergoeding voor de gepresteerde diensten.

Voor onze diensten van verzekeringsbemiddeling ontvangen wij in beginsel een vergoeding van de verzekeringsonderneming, die deel uitmaakt van de premie die u als klant betaalt. Daarnaast is een vergoeding mogelijk die verbonden is aan de verzekeringsportefeuille van ons kantoor bij de betreffende verzekeringsonderneming of voor bijkomende taken ingevuld door ons kantoor.

Mogelijke vergoedingen zijn:

- Vergoedingen betaald door de cliënt voor het verstrekken van een verzekeringsbemiddelingsdienst. Als cliënt wordt u vooraf op passende wijze geïnformeerd over de kosten en lasten hieraan verbonden alsook over de betaalwijze van deze kosten en lasten;

- Vergoedingen die toelaten of die nodig zijn over verzekeringsbemiddeling mogelijk te maken. Deze vergoedingen zijn ook gekend onder de benaming ‘proper fees' of ‘passende vergoedingen. Het gaat om vergoedingen die door de dienstverlener worden gestort aan een derde en die toelaten of nodig zijn om de klant de verzekeringsbemiddelingsdienst te geven die hij heeft gevraagd; en die geen belangenconflict kunnen veroorzaken. Vb. zijn herverzekeringspremies, erelonen van experten op wie u een beroep doet, wettelijke bijdragen,...

- Vergoedingen die we ontvangen vanwege de verzekeringsonderneming onder de vorm van een deel van de betaalde premie. Deze vergoedingen kunnen eenmalig of regelmatig zijn en op verschillende manieren berekend worden.

Meer informatie over de juiste modaliteiten of voor al uw vragen en problemen kan u in eerste instantie terecht bij ons kantoor. Wij zijn steeds bereikbaar via telefoon, mail of fax.

*wet van 30 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten alsook van de bevoegdheden van de FSMA en diverse bepalingen alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft.